TNFD提言に沿った情報開示

本レポートは、TNFD最終提言v1.0における14の開示推奨項目に沿って、以下のような指針に基づき作成しました。

| ガバナンス | 戦略 | リスクとインパクトの管理 | 測定指標とターゲット |

|---|---|---|---|

| 自然関連の依存、インパクト、リスクと機会の組織によるガバナンスの開示 | 自然関連の依存、インパクト、リスクと機会が、組織のビジネスモデル、戦略、財務計画に与えるインパクトについて、そのような情報が重要である場合は開示 | 組織の自然への依存、インパクト、リスクと機会を特定し、評価し、優先順位付けし、監視するために使用しているプロセスを説明 | マテリアルな自然関連の依存、インパクト、リスクと機会を評価し、管理するために使用している測定指標とターゲットを開示 |

| 14項目の開示提言と開示ページ | |||

|

A. 自然関連の依存、インパクト、リスクと機会に関する取締役会の監督について説明する (p.10) |

A. 組織が特定した自然関連の依存、インパクト、リスクと機会を短期、中期、長期ごとに説明する (p.20-39) |

A (i) 直接操業における自然関連の依存、インパクト、リスクと機会を特定し、評価し、優先順位付けするための組織のプロセスを説明する (p.41) |

A. 組織が戦略およびリスク管理プロセスに沿って、マテリアルな自然関連リスクと機会を評価し、管理するために使用している測定指標を開示する (p.42-43) |

|

B. 自然関連の依存、インパクト、リスクと機会の評価と管理における経営者の役割について説明する (p.10) |

B. 自然関連の依存、インパクト、リスクと機会が、組織のビジネスモデル、バリューチェーン、戦略、財務計画に与えたインパクト、および移行計画や分析について説明する (p.20-39) |

A (ii) 上流と下流のバリューチェーンにおける自然関連の依存、インパクト、リスクと機会を特定し、評価し、優先順位付けするための組織のプロセスを説明する (p.41) |

B. 自然に対する依存とインパクトを評価し、管理するために組織が使用している測定指標を開示する (p.42-43) |

|

C. 自然関連の依存、インパクト、リスクと機会に対する組織の評価と対応において、先住民族、地域社会、影響を受けるステークホルダー、その他のステークホルダーに関する組織の人権方針とエンゲージメント活動、および取締役会と経営陣による監督について説明する (p.11) |

C. 自然関連のリスクと機会に対する組織の戦略のレジリエンスについて、さまざまなシナリオを考慮して説明する (p.26-39) D. 組織の直接操業において、および可能な場合は上流と下流のバリューチェーンにおいて、優先地域に関する基準を満たす資産および/または活動がある地域を開示する (p.16-19) |

B. 自然関連の依存、インパクト、リスクと機会を管理するための組織のプロセスを説明する (p.41) C. 自然関連リスクの特定、評価、管理のプロセスが、組織全体のリスク管理にどのように組み込まれているかについて説明する (p.41) |

C. 組織が自然関連の依存、インパクト、リスクと機会を管理するために使用しているターゲットと目標、それらと照合した組織のパフォーマンスを記載する (p.42-43) |

■ 水リスク

Aqueductを使用し、全体の水リスクを分析しました。 全ての拠点において、水リスクは低-中であり、水リスクは検出されませんでした。

|

・ 横浜金沢リサイクルセンター 横浜金沢中間処理センター

|

・ 中部リサイクルセンター

|

|

・ 北九州リサイクルセンター 北九州中間処理センター

|

・ 大阪リサイクルセンター

|

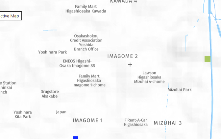

■ 森林破壊

Global Forest Watchを使用し、2000年から2020年までの樹木の増加と2001年から2024年までの樹木の減少を確認しました。 全ての拠点において、森林の増加と減少は見られませんでした。

|

・ 横浜金沢リサイクルセンター 横浜金沢中間処理センター  ・ 北九州リサイクルセンター

・ 北九州リサイクルセンター北九州中間処理センター

|

・ 中部リサイクルセンター ・ 大阪リサイクルセンター

・ 大阪リサイクルセンター

|

|

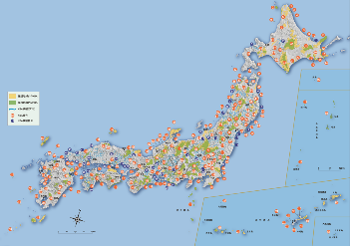

■ 生物多様性

IBATとKBAを使用し、国内のKBAと各拠点50km以内における生物多様性について分析しました。 国内のKBAは228か所あり、全国に点在しているため、各拠点50km以内にもKBAが存在しました。また保護地区も50km以内にそれぞれ100か所以上確認され、絶滅危惧種も生存している可能性がありました。

・ 国内KBAマップ

|

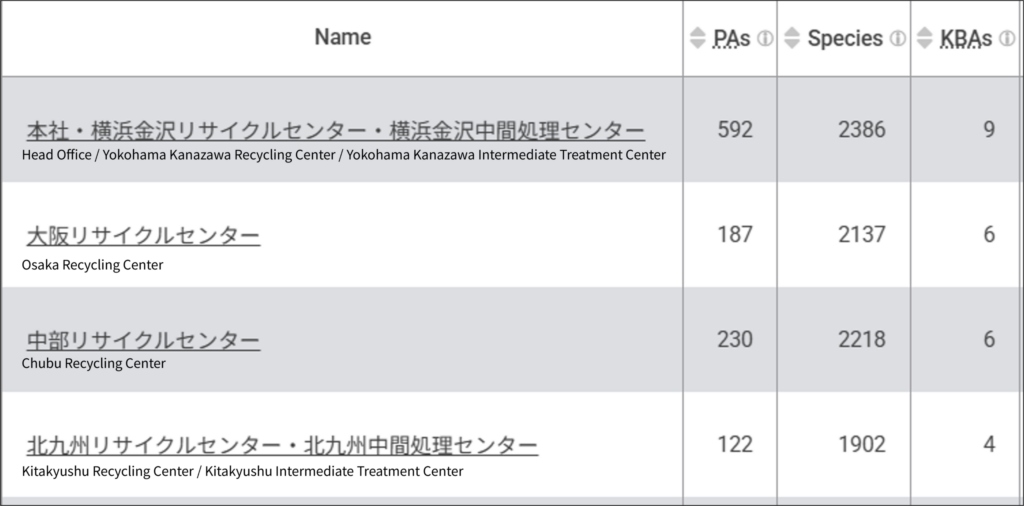

・ IBATによる分析 PAs:50km圏内の保護地区数

PAs:50km圏内の保護地区数Species:50km以内に存在する可能性のあるIUCNレッドリスト(絶滅危惧種リスト)で評価された種の数 KBA:50km圏内のKBA数 |

Evaluate(依存とインパクトの診断)

スコーピングとLocationで分析した当社拠点と事業活動において、環境資産と生態系サービスへの依存とインパクトを把握するため、まずはENCOREを用いてスクリーニングを行いました。そのうえで、CFCの分析ツールを用いて、IDEA3.3およびLIME2を活用しながら、依存とインパクトを評価しました。

依存の評価方法

各指標を金額ベースに換算し、売上に対する環境負荷コストの割合10%以上を高、1%以上10%未満を中、1%未満を低としました。金額への換算は以下の通り行いました。 GHG排出量:J-クレジット販売平均価格 < https://www.jpx.co.jp/equities/carbon-credit/index.html > 土地利用変化:森林の違法転換による費用 <https://climateadvisers.org/wp-content/uploads/2018/04/Climate-Advisers-Costs-of-Deforestation-for-Industrial-Agriculture-11-2017-clean.pdf> 取水量:製造業における水の経済的価値の指標 <https://www.sciencedirect.com/science/article/abs/pii/S2212428418300598> 粉じん:ばいじん処理平均費用 < https://www.dai-tou.com/marketprice/industrial-waste > 騒音:騒音に関わる費用 < https://www.nationalacademies.org/read/12928/chapter/9#109 >

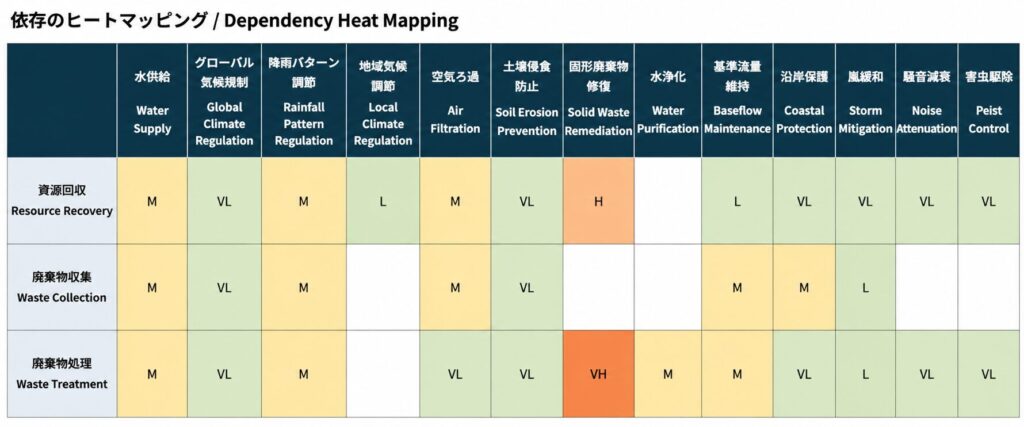

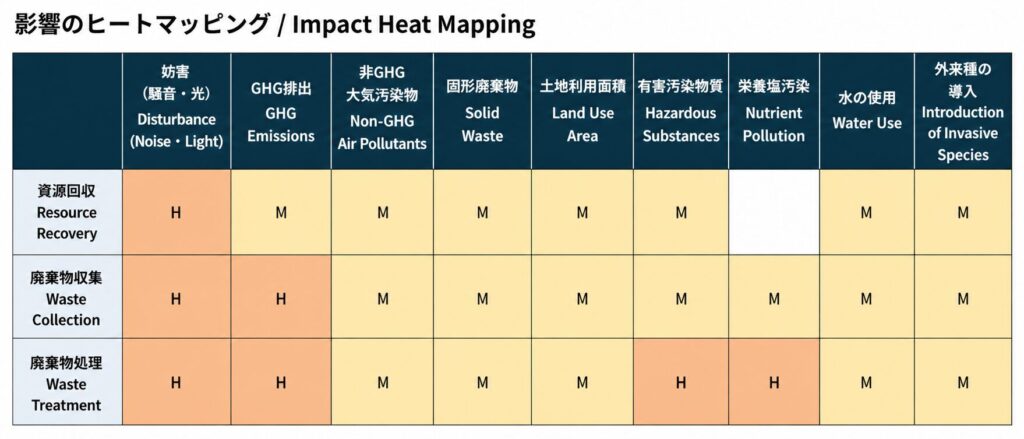

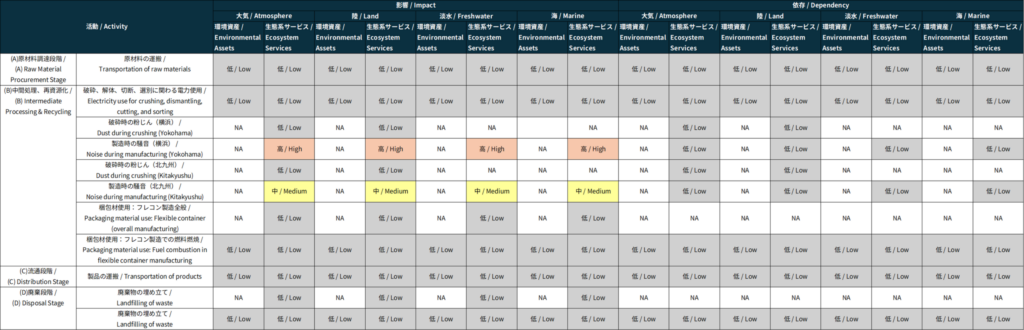

■ ENCOREによるヒートマッピング

廃棄物処理事業のバリューチェーンにおいて、自然資本への依存・インパクトが大きいとされる事業活動をスコーピングするため、「資源回収」「廃棄物収集」「廃棄物処理」の3事業について、ENCOREツールを使用し、依存と影響に関するヒートマッピングを作成しました。

※VL=Very Low(非常に低い)、L=Low(低い)、M=Medium(中程度)、H=High(高い)、VH=Very High(非常に高い)

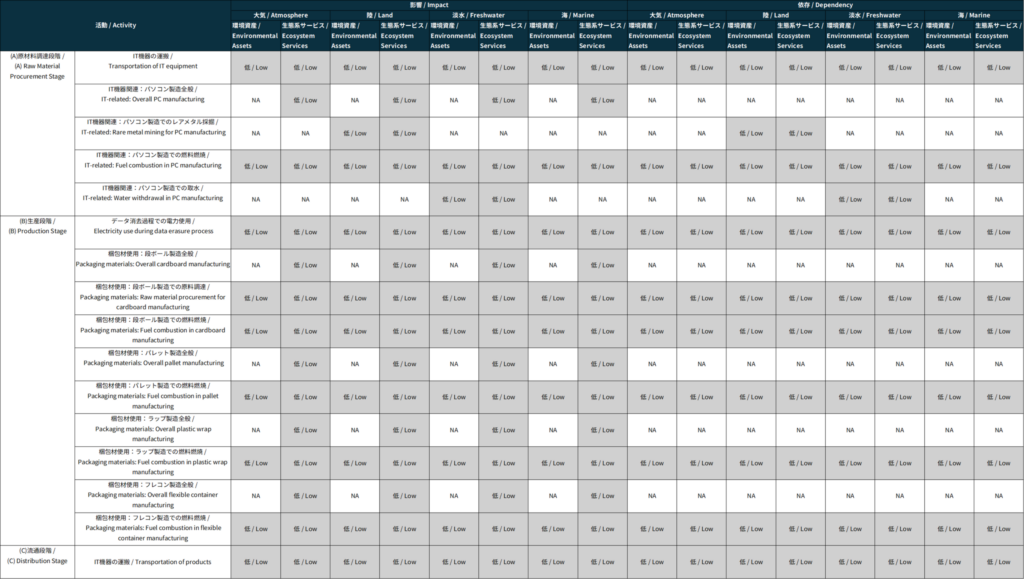

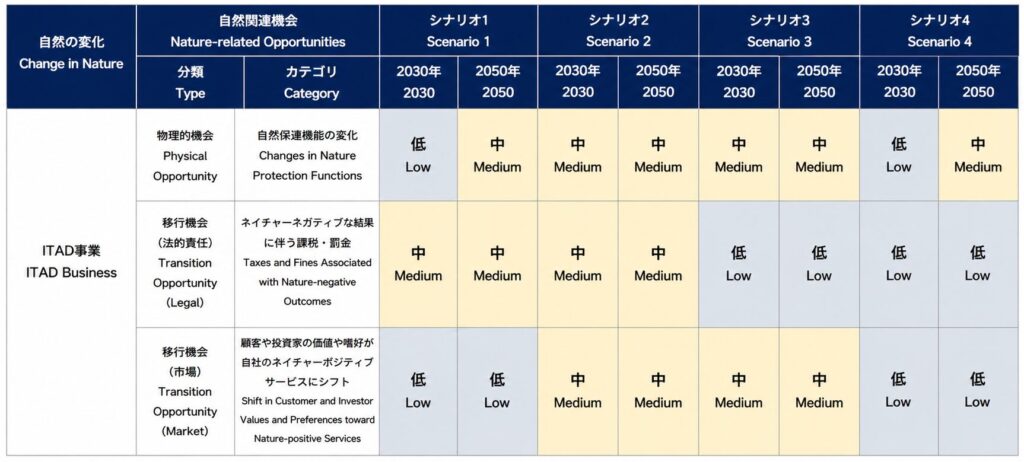

■ ITAD事業

ITAD事業においては原料調達段階、製造段階、流通段階におけるすべての指標で影響、依存共に低いという結果となりました。 引き続きモニタリングを行い、影響度と依存度を注視して参ります。

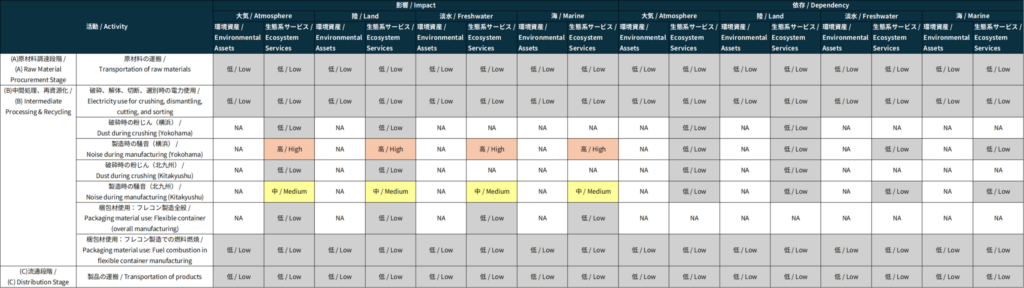

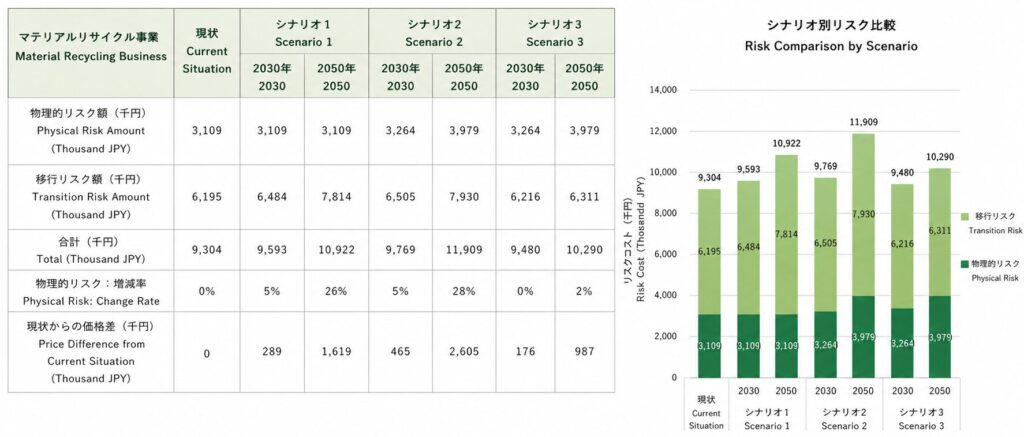

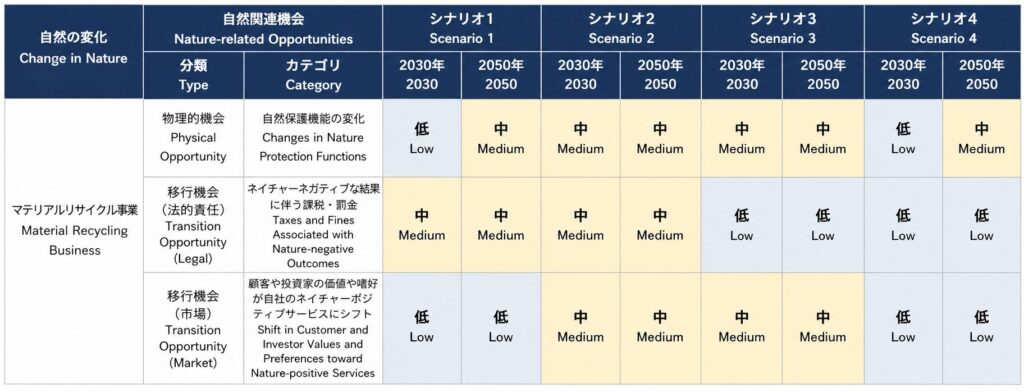

■ マテリアルリサイクル事業

マテリアルリサイクル事業においては横浜金沢中間処理センターと北九州中間処理センターでの生産段階の騒音が生態系サービスに影響があると判断しました。 50km圏内に横浜金沢中間処理センターは592か所の保護地区と9か所のKBA、北九州中間処理センターは122か所の保護地区と4か所のKBAがあり、生態系への影響が無視できないと考えられるため、今後騒音防止に努めてまいります。

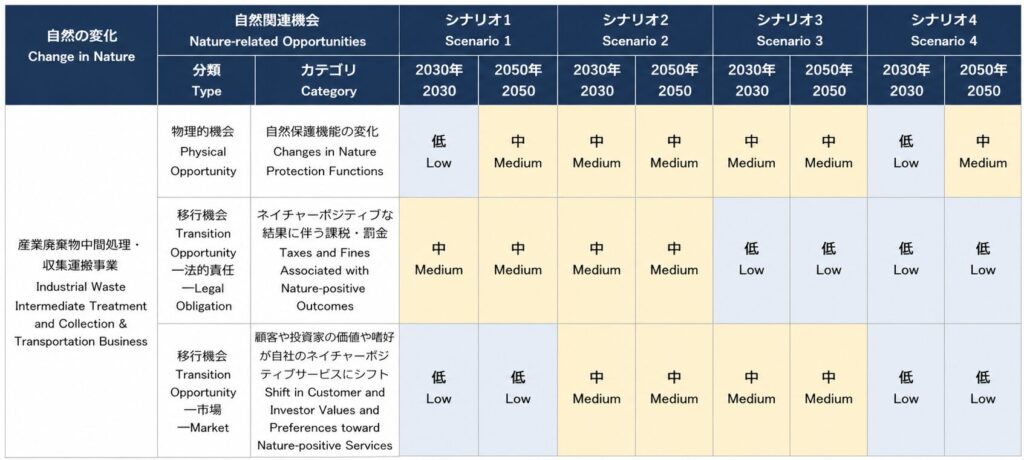

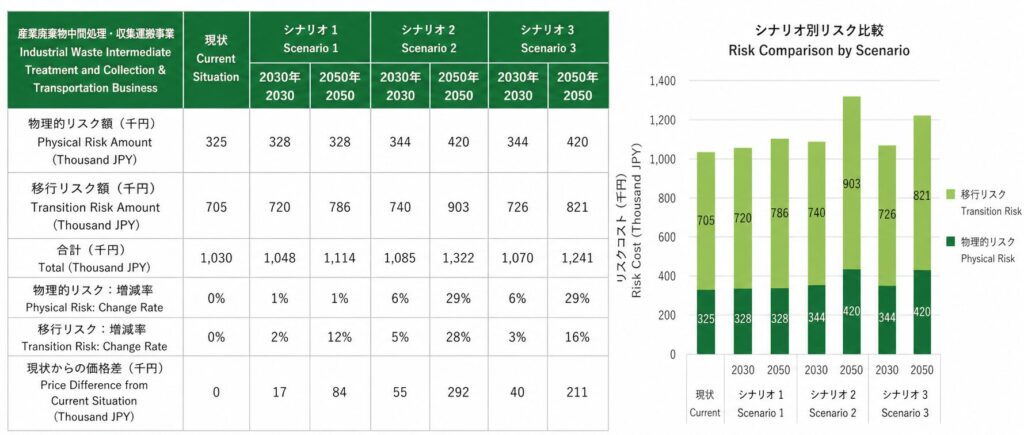

■ 産業廃棄物中間処理・収集運搬事業

産業廃棄物中間処理・収集運搬事業においてはマテリアルリサイクル事業同様、横浜金沢中間処理センターと北九州中間処理センターでの生産段階の騒音が生態系サービスに影響があると判断しました。 50km圏内に横浜金沢中間処理センターは592か所の保護地区と9か所のKBA、北九州中間処理センターは122か所の保護地区と4か所のKBAがあり、生態系への影響が無視できないと考えられるため、今後騒音防止に努めてまいります。

Assess(リスクと機会の評価)

依存と影響で整理した項目においてTNFDで推奨されているガイダンス (TNFD Guidance on scenario analysis_V1) 及び 2×2 scenario frame )をもとにシナリオを設定し、自社ツールを用いてリスクと機会の評価を行いました。

|

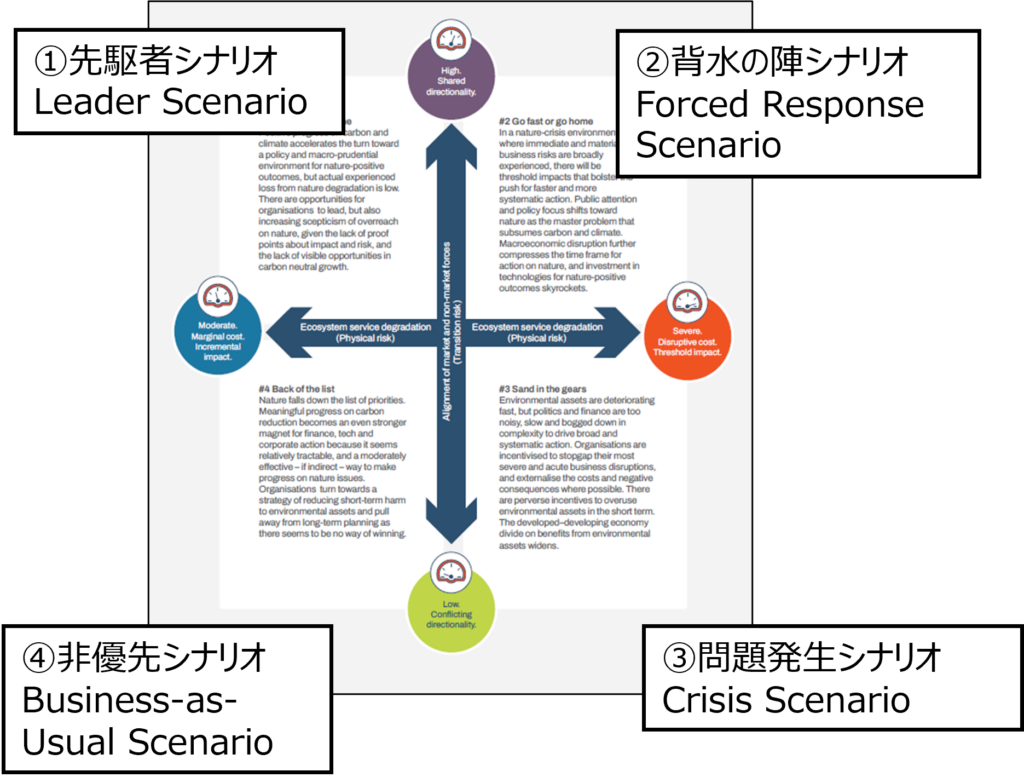

左図はTNFDガイダンスで示されている2×2 scenario frameです。

④非優先シナリオ:規制や対策も強化されず、自然の毀損も進んでいない状態(現状が維持される状態)、①先駆者シナリオ:規制や対策が強化され、自然の毀損が少ない状態、②背水の陣シナリオ:規制や対策が強化されているが、自然の危機が進んでいる状態、 ③問題発生シナリオ:自然の危機が進んでいるが、規制や対策が行われていない状態を意味します。 |

■シナリオ分析方法

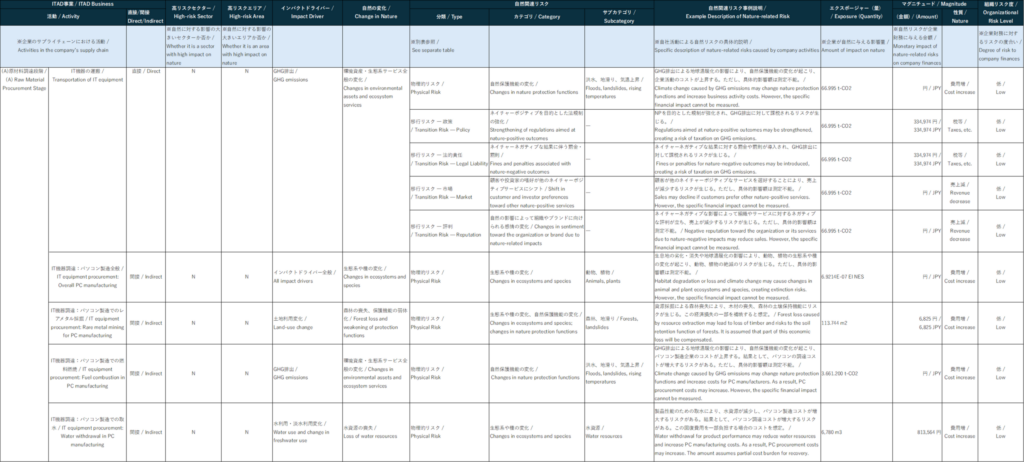

1.シナリオ設定 リスク分析の前提として、4つのシナリオを設定します。 ①先駆者シナリオ ②背水の陣シナリオ ③問題発生シナリオ ④非優先シナリオ(現状) 基本的に、規範的シナリオ(normative scenarios、望ましい将来から現状をバックキャスト)ではなく、探索的シナリオ(exploratory scenarios、現状から将来を予測)を用いることとします。可能な限り定量的分析をしますが、データ収集ができない部分は定性的な分析としました。 2.リスクの特定・度合いの測定 依存と影響の分析結果から、シナリオごとに顕著になる組織のリスクを特定します。シナリオごとに企業への影響金額を変化させ、その度合いを測ります。この結果を以下の通りまとめました。 ・Heatmapping(/Asset tagging) ・Scenario-based risk analysis 3.機会の特定・度合いの測定依存と影響の分析結果から、シナリオごとに顕著になる組織の機会を特定します。シナリオごとにエクスポージャー(自然への影響)とマグニチュード(企業への影響)を特定し、その度合いを3段階で評価し、この結果を以下のとおりまとめます。 ・Heatmapping/Asset tagging ・Scenario-based risk/chance analysis 4.開示のため、2030年(中期)2050年(長期)におけるリスクと機会を各自然関連項目ごとに低中高で示しました。 可能な限り定量分析を行い、リスクについては現状のリスク金額と各シナリオのリスク金額を比較し、割合を示しました。金額で示すことが困難な場合は、定性的評価を記載しました。■マグニチュード計算方法(定量)高リスクセクターと高リスクエリアは依存度、影響度分析で反映しています。■組織リスク度評価方法(定量)依存度の評価で算定した負荷金額をシナリオごとに修正の上影響額を算出し、以下の基準で評価しました。 コスト シナリオごとに自然への影響度合いが変わると想定し、以下を加味して計算しています。2025年基準、毎年1%増加と想定しました。 ①先駆者シナリオ:(中期)税金等の増大が5%、コスト増・売上減が0% (長期)税金等の増大が28%、コスト増・売上減が0% ②背水の陣シナリオ:(中期)税金等の増大が5%、コスト増・売上減が5% (長期)税金等の増大が28%、コスト増・売上減が28% ③問題発生シナリオ:(中期)税金等の増大が0%、コスト増・売上減が5% (長期)税金等の増大が0%、コスト増・売上減が28% ④非優先シナリオ:(中期)税金等の増大が0%、コスト増・売上減が0% (長期)税金等の増大が0%、コスト増・売上減が0%■評価基準(定量)影響額が売上の10%以上:高 影響額が売上の1%以上10%未満:中 影響額が売上の1%未満:低■マグニチュード分析方法(定性)依存度分析の結果にシナリオごとの影響度の違いを考慮し、自然の変化が企業に与える事例を想定し、その影響を以下の通り分析しました。 ①先駆者シナリオ:税金等により大きな影響ある、コスト・売上への影響は現状と変わらず ②背水の陣シナリオ:税金等により大きな影響がある、コスト・売上にも大きな影響がある ③問題発生シナリオ:税金等の影響は現状と変わらず、コスト・売上に大きな影響がある ④非優先シナリオ:税金等の影響は現状と変わらず、コスト・売上への影響も現状と変わらず■エクスポージャー分析方法(定性)影響度分析の結果にシナリオごとの影響度の違いを考慮し、企業活動が自然に与える事例を想定し、その影響を以下の通り分析しました。 ①先駆者シナリオ:現状の度合いと変わらず ②背水の陣シナリオ:より大きな影響がある ③問題発生シナリオ:より大きな影響がある ④非優先シナリオ:現状の度合いと変わらず■評価基準(定性)税金等の減少、コスト削減、売上増などを通じてどの程度企業のビジネス機会につながるかを3段階で評価。評価は経営層が決定。 高:大いにつながる 中:ある程度つながる 低:ほとんどつながらない■独自ツールによる分析前述の計算、評価方法を使用しコストの計算を行うにあたり、以下のようなツールを開発しました。 当社における各事業の段階において細分化した活動に対し、インパクトドライバー、自然の変化、自然関連リスクを整理し、 定量分析が可能な項目においてエクスポージャーより金額を算出しました。また定量分析が困難な場合は、定性的に分析を行い、各シナリオにおいて、リスクおよび機会を評価しました。

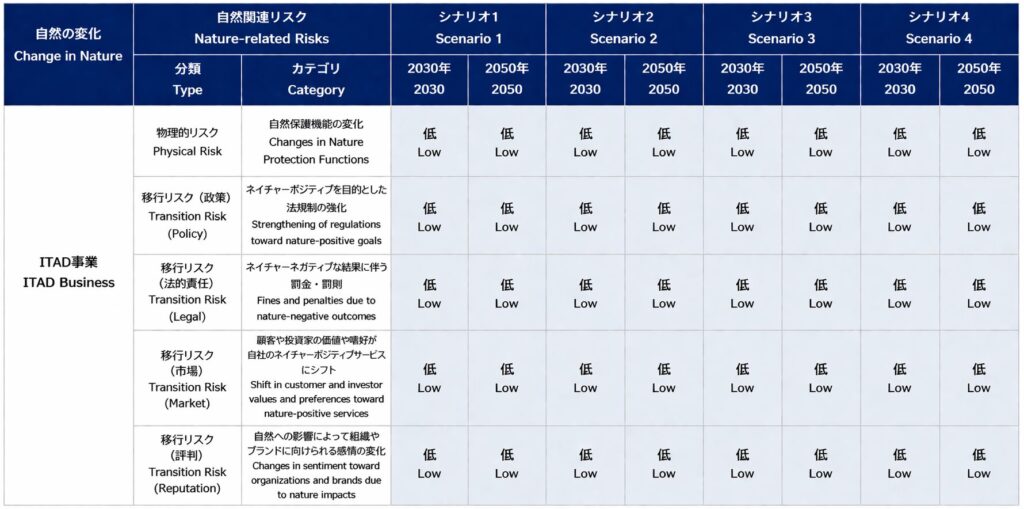

■ITAD事業

ITAD事業のリスク評価結果は以下の通りとなりました。 全ての段階において物理リスク、移行リスク共に中長期でリスクが低い結果となりました。

リスク費用について分析を行いました。 ITAD事業においては現状のリスク額が22,228,000円であり、①先駆者シナリオが進んだ場合、2030年で100.5%増の22,332,000円、2050年で102%増の22,808,000円となり、現状よりそれぞれ103,000円、578,000円の増額となりました。 ②背水の陣シナリオでは、2030年で105%増の23,340,000円、2050年で128%増の28,452,000円となり、現状よりそれぞれ1,111,000円、6,224,000円の増額となりました。 ③問題シナリオでは、2030年で105%増の23,236,000円、2050年で125%増の27,873,000円となり、現状よりそれぞれ1,008,000円、5,645,000円の増額となりました。 これらのコストは売上の1%未満であり、影響は低となりました。

ITAD事業の機会評価結果は以下の通りとなりました。 シナリオ1では2030年で移行機会の法的責任が中程度となり、 2050年では物理的機会、移行機会の法的責任が中が中程度となりました。 シナリオ2では2030年2050年共に物理的機会、移行機会が中程度となりました。 シナリオ3では2030年2050年共に物理的機会、移行機会の市場が中程度となりました。 シナリオ4では、2050年に物理的機会が中程度となりました。

■マテリアルリサイクル事業

マテリアルリサイクル事業のリスク評価結果は以下の通りとなりました。 全ての段階において物理リスク、移行リスク共に中長期でリスクが低い結果となりました。

リスク費用について分析を行いました。 マテリアルリサイクル事業においては現状のリスク額が9,304,000円であり、①先駆者シナリオが進んだ場合、 2030年で103%増の9,593,000円、 2050年で117%増の10,922,000円となり、現状よりそれぞれ289,000円、1,619,000円の増額となりました。 ②背水の陣シナリオでは、 2030年で105%増の9,769,000円、2050年で128%増の11,909,000円となり、現状よりそれぞれ465,000円、2,605,000円の増額となりました。 ③問題シナリオでは、2030年で102%増の9,480,000円、2050年で111%増の10,290,000円となり、現状よりそれぞれ176,000円、987,000円の増額となりました。 これらのコストは売上の1%未満であり、影響は低となりました。

マテリアルリサイクル事業の機会評価結果は以下の通りとなりました。 シナリオ1では2030年で移行機会の法的責任が中程度となり、 2050年では物理的機会、移行機会の法的責任が中が中程度となりました。 シナリオ2では2030年2050年共に物理的機会、移行機会が中程度となりました。 シナリオ3では2030年2050年共に物理的機会、移行機会の市場が中程度となりました。 シナリオ4では、2050年に物理的機会が中程度となりました。

■産業廃棄物中間処理・収集運搬事業

産業廃棄物中間処理・収集運搬事業のリスク評価結果は以下の通りとなりました。 全ての段階において物理リスク、移行リスク共に中長期でリスクが低い結果となりました。

リスク費用について分析を行いました。 産業廃棄物中間処理・収集運搬事業においては現状のリスク額が1,030,000円であり、①先駆者シナリオが進んだ場合、 2030年で102%増の1.048,000円、 2050年で108%増の1,114,000円となり、現状よりそれぞれ17,000円、84,000円の増額となりました。 ②背水の陣シナリオでは、 2030年で105%増の1,085,000円、2050年で128%増の1,322,000円となり、現状よりそれぞれ292,000円、40,000円の増額となりました。 ③問題シナリオでは、2030年で104%増の1,070,000円、2050年で120%増の1,241,000円となり、現状よりそれぞれ40,000円、211,000円の増額となりました。 これらのコストは売上の1%未満であり、影響は低となりました。

産業廃棄物中間処理・収集運搬事業の機会評価結果は以下の通りとなりました。 シナリオ1では2030年で移行機会の法的責任が中程度となり、 2050年では物理的機会、移行機会の法的責任が中が中程度となりました。 シナリオ2では2030年2050年共に物理的機会、移行機会が中程度となりました。 シナリオ3では2030年2050年共に物理的機会、移行機会の市場が中程度となりました。 シナリオ4では、2050年に物理的機会が中程度となりました。